金融庁が「高齢社会における資産形成・管理」を発表しました。

今回はこの内容について、自分達にとってどう関わってくるかの観点で解説したいと思います。

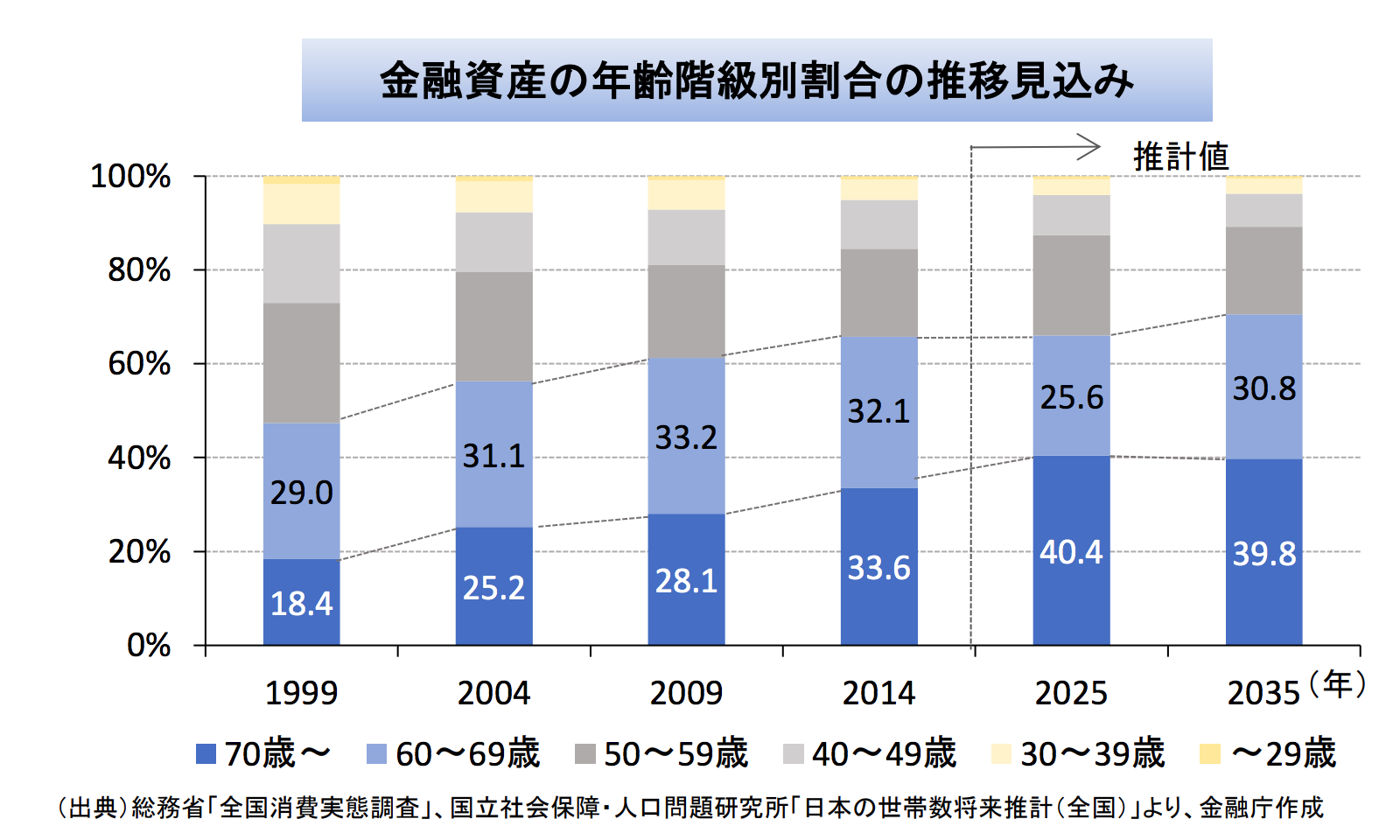

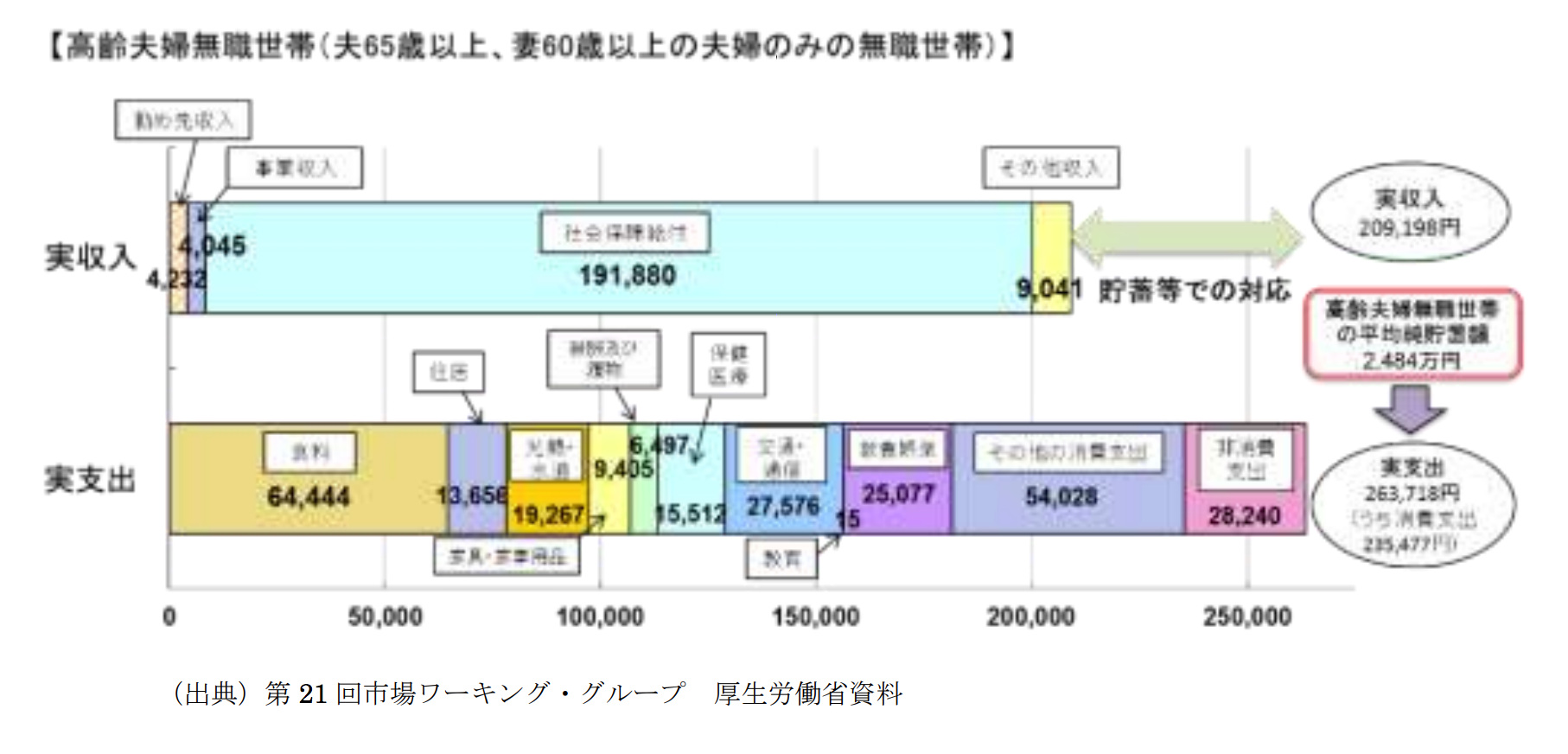

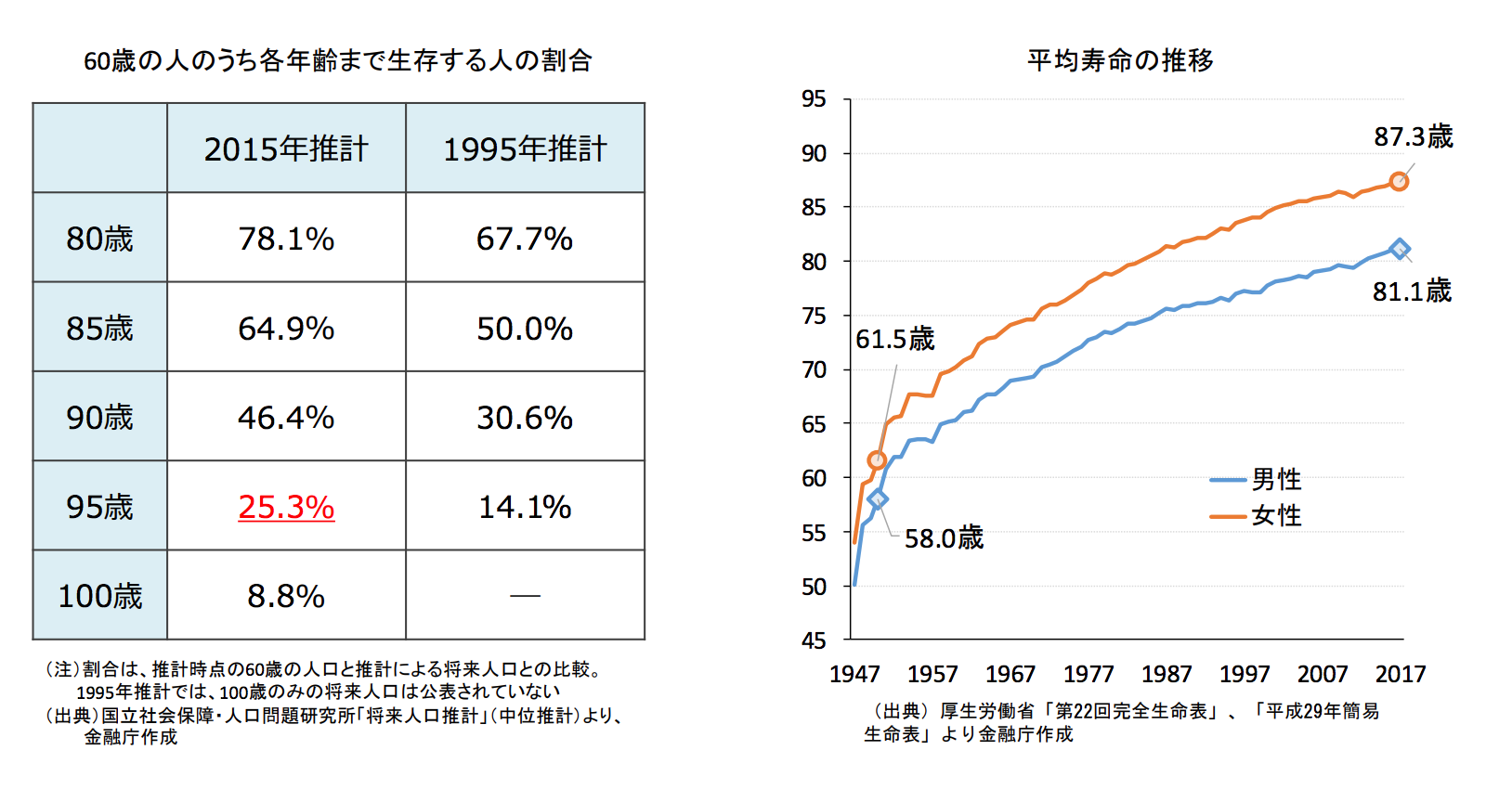

老後どうなるのかのシミュレーション

この中の試算によると夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯の家計の 毎月の不足額の平均は約5万円、20~30 年で不足額の総額は1,300 万円~2,000 万円になる、とのことです。

実収入が約209千円、実支出が約263千円で足りない分は貯蓄から取り崩すと想定されています。

ただ取り崩すだけでは貯蓄が底をついてしまうので、つみたてNISAやiDeCoを活用して資産を増やしましょう、というお話ですが、つみたてNISAやiDeCoで資産がそんなに大きく増えるような気もしません。

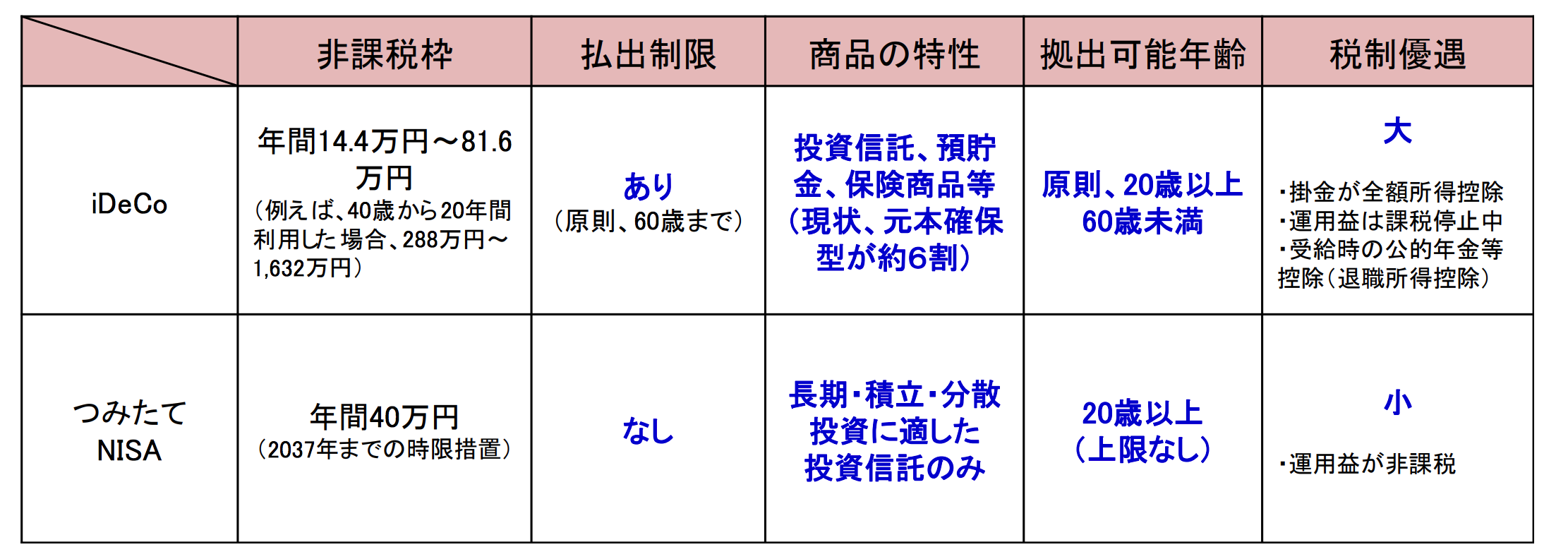

つみたて NISA

手数料等の安い投資信託が対象で、年間 40 万円までの積立投資の運用益が非課税(2037 年までの時限措置)とされます。

iDeCo

国内外の株式・債券や投資信託など幅広い金融商品が対象で、掛金の上限が年間 14.4万円~81.6 万円とされています。

運用益は課税が停止され、掛金は全額所得控除、年金受給時も一定の税優遇があります。

加入可能年齢が 20 歳から 60 歳までとなっており、60 歳になるまで原則として引き出しできないことになっています。

これは本当に足りなくなる以上に、「面倒見切れないんですよ」、「自分の老後は自分で考えてください」というメッセージのようにも感じられます。

将来への借金が増える?!

併せて読みたいのが、財務省の「日本の財政関係資料(平成30年10月)」です。

その中のコラムには、「我が国の一般会計を手取り月収30万円の家計にたとえると、毎月給料収入を上回る38万円の生活費を支出し、過去の借金の利息支払い分を含めて毎月17万円の新しい借金をしている状況です。

家計の抜本的な見直しをしなければ、子供に莫大な借金を残し、いつかは破産してしまうほど危険な状況です。」と書かれています。

こちらも何だか他人事のようで「もう自分達だけではどうにもできません」という諦めが感じられます。

数字だけ見ているとあまり現実味が感じられませんが、これらは私たち一人一人の問題です。

そもそも老後そんなにお金がかかるのでしょうか?

あまり贅沢せず、シンプルに暮らせばそれほどお金はかからないようにも思います。

私たちも「政治が悪い」、「官僚が悪い」などと誰かのせいにしてしまいがちですが、自分のことは自分で考え行動することで生活や資産を守っていきたいですね。

まずは自分が老後どのように暮らしたいかを考え、捨てるものは捨てて徐々に生活をシンプルにしていくことが大切なような気がします。

また、社会全体としては、ライフプラン・マネープランの作成や片付けなど、生活に役立つ実践的な分野の教育がもっと大切にされてもよいと思います。

[sanko href=”https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf” title=”「高齢社会における資産形成・管理」” site=”金融庁”]

[sanko href=”https://www.mof.go.jp/budget/fiscal_condition/related_data/201811_01.pdf” title=”「日本の財政関係資料(平成30年10月)」” site=”財務省”]